早上好,万圣节快乐。常看我们这个栏目的读者,都知道《市场见闻》栏目不是特别看涨。我们的总结:可能会出现衰退,但没有充分反映出来。大多数人,或者更确切地说,我们阅读和交谈的大多数人,似乎都同样疑神疑鬼(用一个季节性的恰当术语)。事实上,我们以前曾写过一个问题,不久之后还将再次讨论这个问题:“如果所有人都真的那么看空,为什么市场没有下跌?”

值得注意的是,即使是上周可怕的大规模科技股抛售,也未能终结10月份的复苏。市场在大多数时候都很聪明。如果它说股票值X,或者信用利差应该是Y,而我们不同意,这让我们感到紧张,而不是觉得自己聪明。所以我们认为,最好能构建出好的理由来承担风险。我们错过什么了吗?给我们发邮件:robert.armstrong@ft.com和ethan.wu@ft.com。

看涨风险的理由

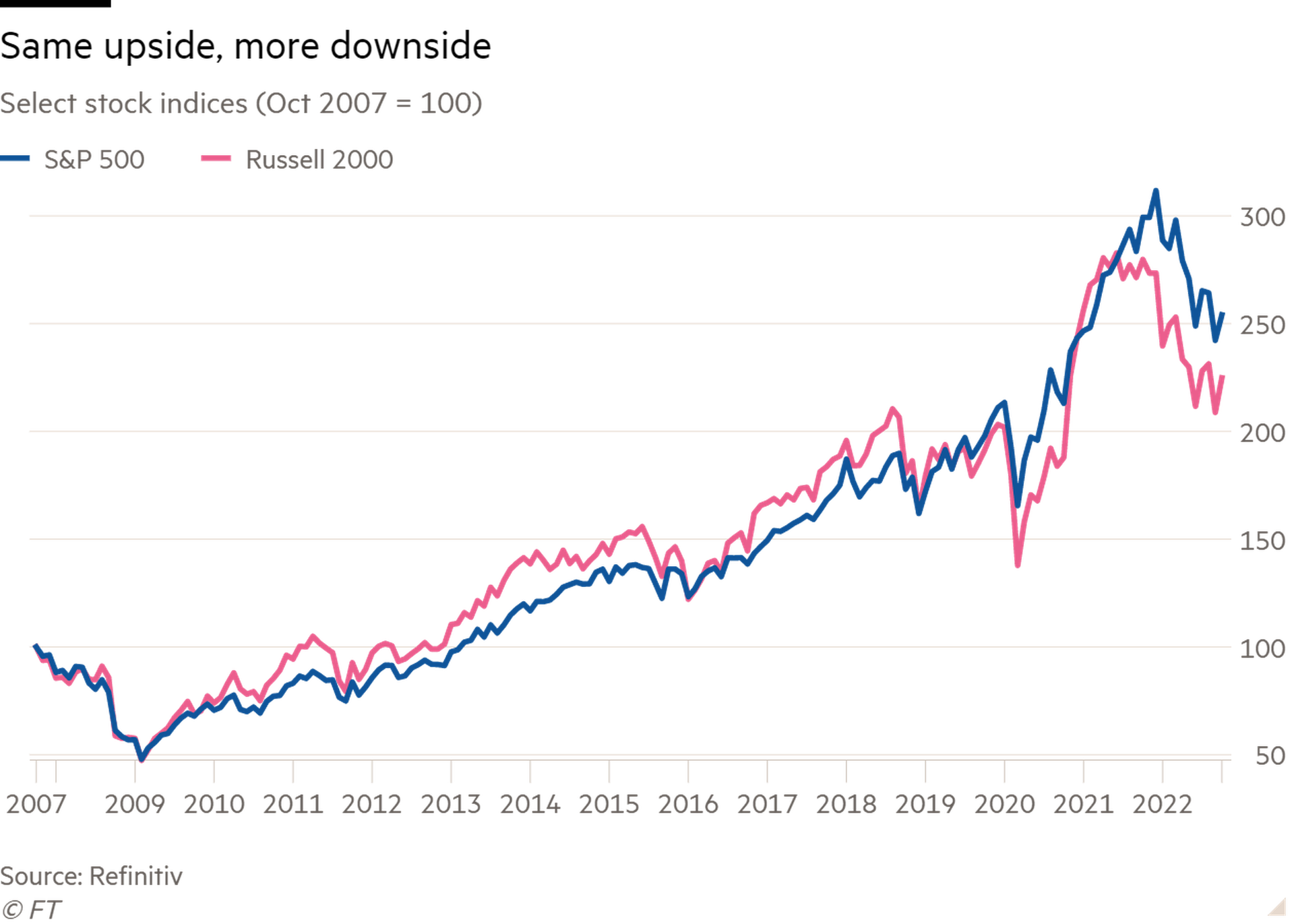

股票很便宜(呃,比以前便宜)。买入股票的一个非常简单的理由是,你看了标普500指数的图表,发现它今年下跌了18%。这是很愚蠢的观点!已经大幅下跌的资产可能会继续下跌。另外,大盘股的估值虽然下降了很多,但与历史相比仍显得有点高。但不是所有的股票都这样。以小盘股为例。从2020年1月到市场顶部,罗素2000指数的涨幅与标准普尔指数一样多,约为47%,但下跌幅度更大(罗素指数为24%,标准普尔指数为18%)。

这--以及五年左右的普遍表现不佳--意味着中小盘股的估值已经一败涂地。中型股标准普尔400指数(12.6)和小型股标准普尔600指数(12)的远期市盈率处于只有在大流行病和大金融危机最严重时才能看到的水平。

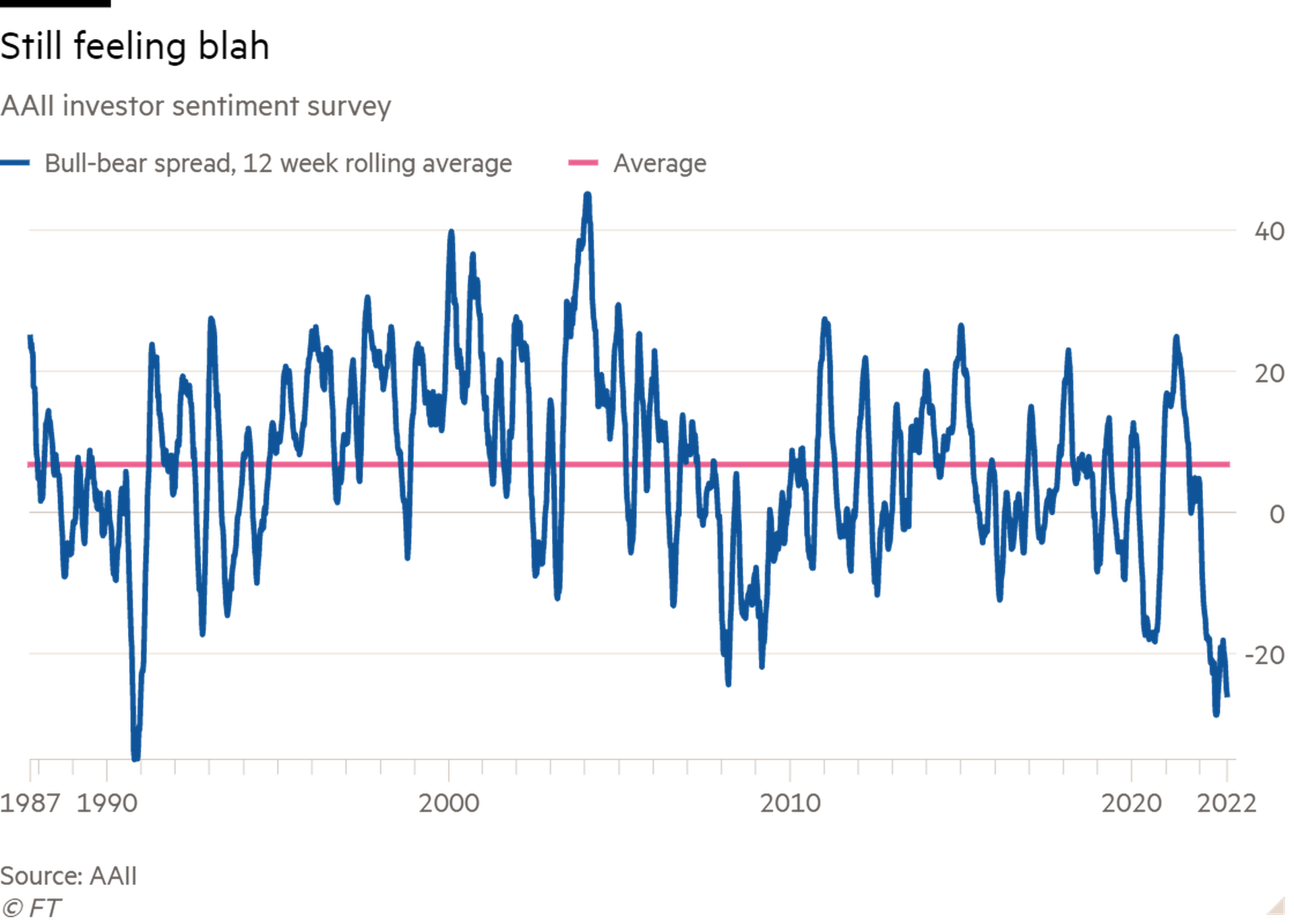

市场情绪仍很糟糕。我们很难在华尔街找到一个完全看多的专业人士,这一事实对股市来说肯定是一个好迹象。正如杰里米•格兰瑟姆(看跌人士!)喜欢说的那样,股市开始上涨的时刻不是太阳升起的时候,而是当夜晚从漆黑变为稍微不那么漆黑的时候。现在形势相当黑暗,欧洲战争、中美关系紧张、manbetx app苹果 通货膨胀和可能的manbetx20客户端下载 衰退占据了新闻头条。以下是AAII的情绪调查。我们认为,目前的情绪指标可能有些嘈杂。例如,请注意,股市的资金外流并没有传递出类似的沉闷信息。尽管如此,这还是相当糟糕(因此也是好事):

波动不是风险。与我们交谈过的所有人——真的,每个人——都预计,风险资产在未来几个月将出现波动。但对于眼光长远的投资者来说,谁在乎呢?最重要的是,以一个人在五年后会感觉良好的价格购买。有很多投资者被要求关心波动性——任何向有限合伙人报告月度或季度回报的人,基本上都是如此——这让真正的长期投资者在这样的时刻有很大的优势。

投资者的仓位是非常防御性的。正如我们所注意到的那样,必需品、公用事业、国防(不要与防御性产品相混淆)和部分医疗保健的表现非常好,而其中许多产品的估值高得令人不快。而且,根据美国银行的基金经理调查,投资者持有不寻常数量的现金,而股票的比重严重偏低(与历史平均值相差三个标准差)。这并不总是正确的,当它不再正确时,风险资产就会暴涨。

一些个股,尤其是科技股/周期股,开始显得不受欢迎。是的,我们现在都讨厌科技股。但Facebook的9倍市盈率值得一看吗?当然。令人惊讶的是,这家公司仍然能以CEO马克·扎克伯格燃烧现金的速度快速产生现金。我们完全不能排除扎克伯格会重新振作起来的可能性。英特尔(Intel)正在审视芯片市场的供过于求,但在最近的繁荣之前,该公司每股收益是2美元的15倍,为什么不看看呢?这一点可以概括为:周期性股票(能源以外)非常令人讨厌。这可能不是底部,但现在是开始购买的好时机。

美联储可能很快就会让步。美联储的鸽派人士表示,是时候计划如何结束紧缩政策了,这助长了鹰派立场达到峰值的传言。许多专家预计,美联储主席杰伊•鲍威尔(Jay Powell)将在周三的央行新闻发布会上承认这一点。与此同时,其他一些国家的央行已经开始放慢速度。澳大利亚几周前就这么做了。上周,加拿大央行(Bank of Canada)加息50个基点,打破了加息75个基点的预期,而欧洲央行内部也对加息步伐产生了分歧。

收益率曲线暗示利率可能即将见顶。上周,10年期/3个月利差自疫情爆发以来首次出现反转,目前处于-8个基点。从历史上看,这无疑是衰退的信号(我们认为这一次也不例外),但它也表明,市场预期利率将在未来几个月达到顶峰。

通货紧缩的证据越来越多。我们之前已经快速列出了这个清单,包括房屋、商品、二手车、航运服务、大宗商品和其他很多东西的价格。上周又增加了几个项目。大型科技公司的业绩表明,数字广告支出出现了明显的周期性放缓。从更广泛的角度看,第三季度的收益低于(已经被下调的)预期;美国银行估计,到目前为止,该指标的降幅为-1.3%。上周五公布的就业成本指数(employment cost index)显示,年度工资增长首次出现放缓(有人可以对此吹毛求疵)。就业成本指数是一项统计上强有力的工资指标,每季度发布一次。利润下降和工资增长放缓应该会降低通胀。