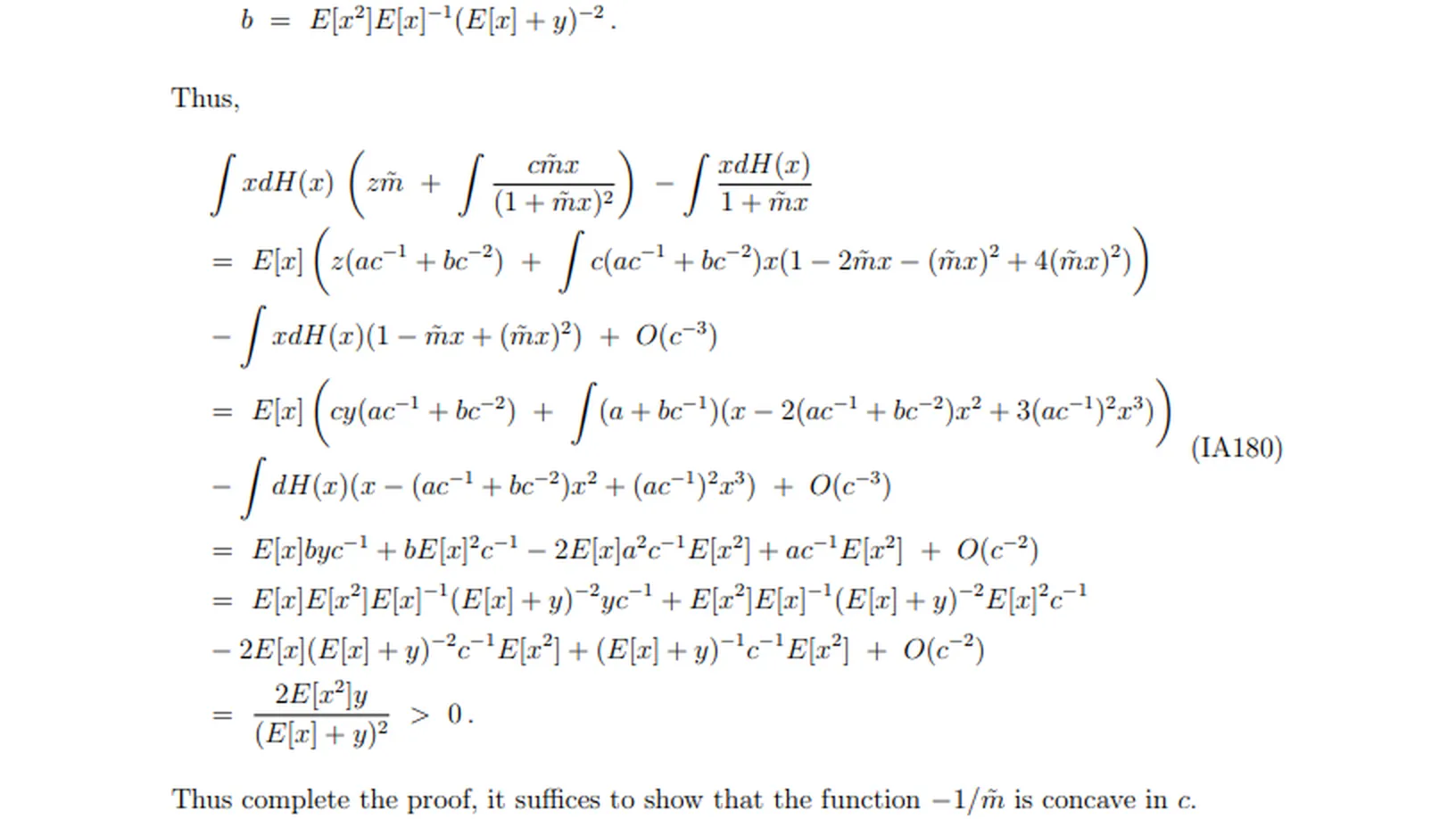

2021年12月,AQR资本管理公司(AQR Capital Management)的机器学习主管布莱恩•凯利(Bryan Kelly)在一篇引发轰动的学术论文上署名。

《回报预测中复杂性的优势》由凯利与Semyon Malamud及Kangying Zhou共同撰写。研究发现,复杂的机器学习模型在预测股价和构建投资组合方面优于简单模型。

您已阅读9%(190字),剩余91%(1821字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。

2021年12月,AQR资本管理公司(AQR Capital Management)的机器学习主管布莱恩•凯利(Bryan Kelly)在一篇引发轰动的学术论文上署名。

《回报预测中复杂性的优势》由凯利与Semyon Malamud及Kangying Zhou共同撰写。研究发现,复杂的机器学习模型在预测股价和构建投资组合方面优于简单模型。